Runoff commanding heights Detail decides success or failure

The commanding heights of

the details determine success or failure

其一,表需強與開工弱;今年上半年表觀消費量同比增長超過5%,在曆史數據來看也是非常亮眼的表現,而下遊開工率的表現則大相徑庭,2023年鋁加工龍頭企業開工率維持曆史低位運行,甚至低于受疫情影響最大的2022年,包括我們深入下遊企業調研得到的反饋也多數偏向悲觀;

其二,自6月下旬雲南超預期複産以來,市場對于下半年國内原鋁供需走向過剩的預期逐漸趨向一緻,但盤面表現異常堅挺,并未出現明顯的下跌趨勢。

一、兩個矛盾

2023年已過半,基于今年鋁基本面變化及盤面走勢,有兩個市場較爲關心的矛盾一直未被解決:

其一,表需強與開工弱;今年上半年表觀消費量同比增長超過5%,在曆史數據來看也是非常亮眼的表現,而下遊開工率的表現則大相徑庭,2023年鋁加工龍頭企業開工率維持曆史低位運行,甚至低于受疫情影響最大的2022年,包括我們深入下遊企業調研得到的反饋也多數偏向悲觀;

其二,自6月下旬雲南超預期複産以來,市場對于下半年國内原鋁供需走向過剩的預期逐漸趨向一緻,但盤面表現異常堅挺,并未出現明顯的下跌趨勢。

二、真實需求到底好不好?

1.高鋁水改變庫存結構,造就高表需

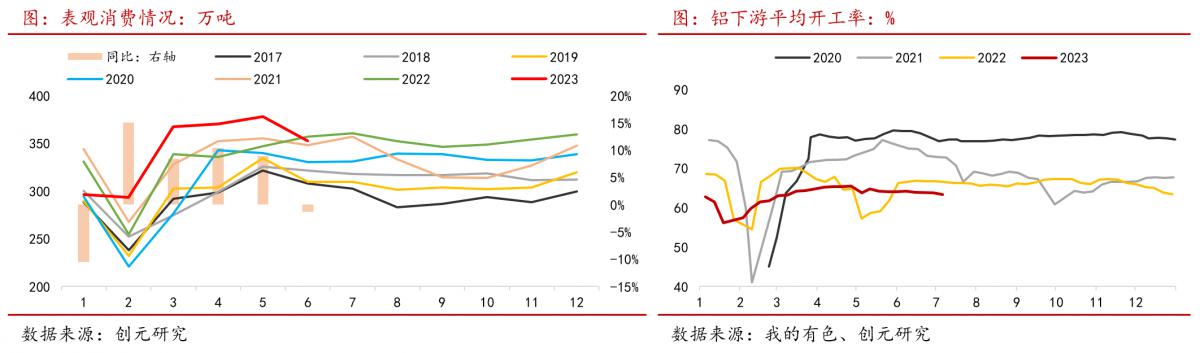

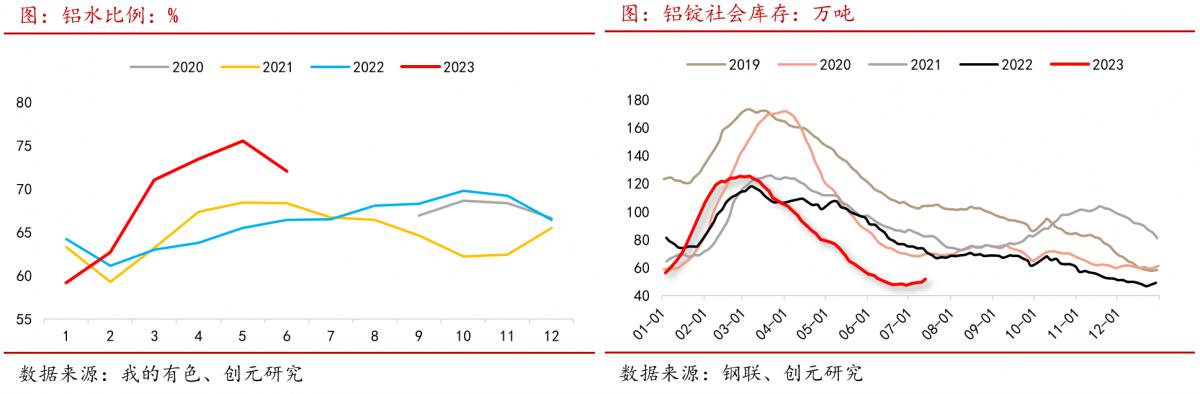

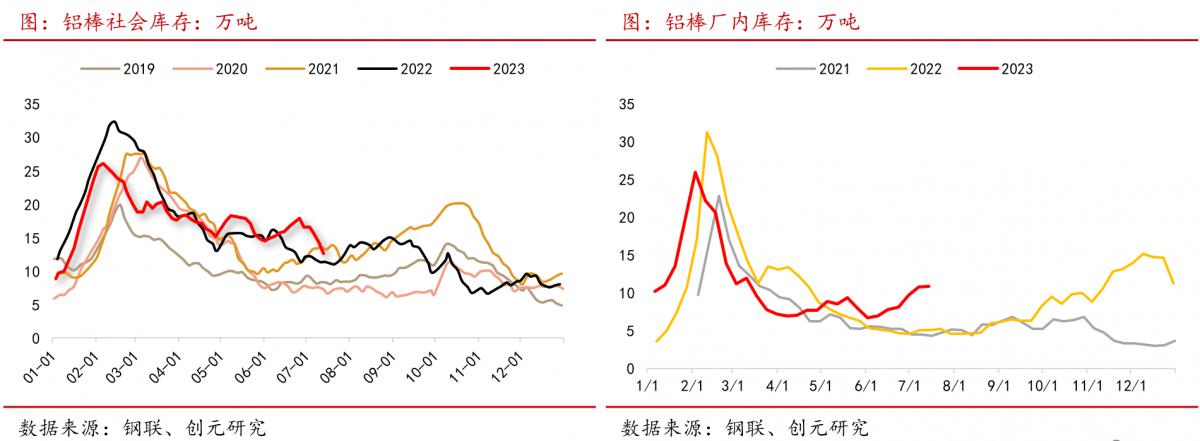

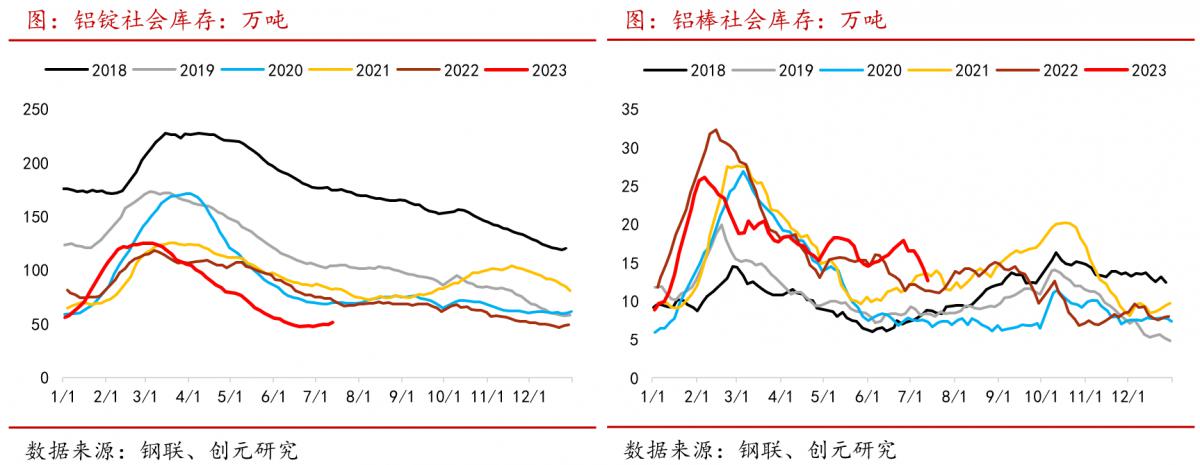

随着鋁行業一體化發展程度的加深,今年鋁水比例來到了曆史高位,鋁廠鑄錠量減少,導緻鋁錠社會庫存在旺季快速去庫後來到了絕對低位,從而倒推得到了較高的表觀消費;

高鋁水改變了鋁産業的庫存結構:今年上半年庫存壓力從中遊冶煉端轉移至了下遊加工端,表現爲“低鋁錠而高鋁棒”的庫存結構,在下遊持續高庫存壓縮生産利潤的壓力下,負反饋開始加速,倒閉下遊減産或主動去庫,但當前棒廠廠内庫存仍在高位,下遊壓力仍存;

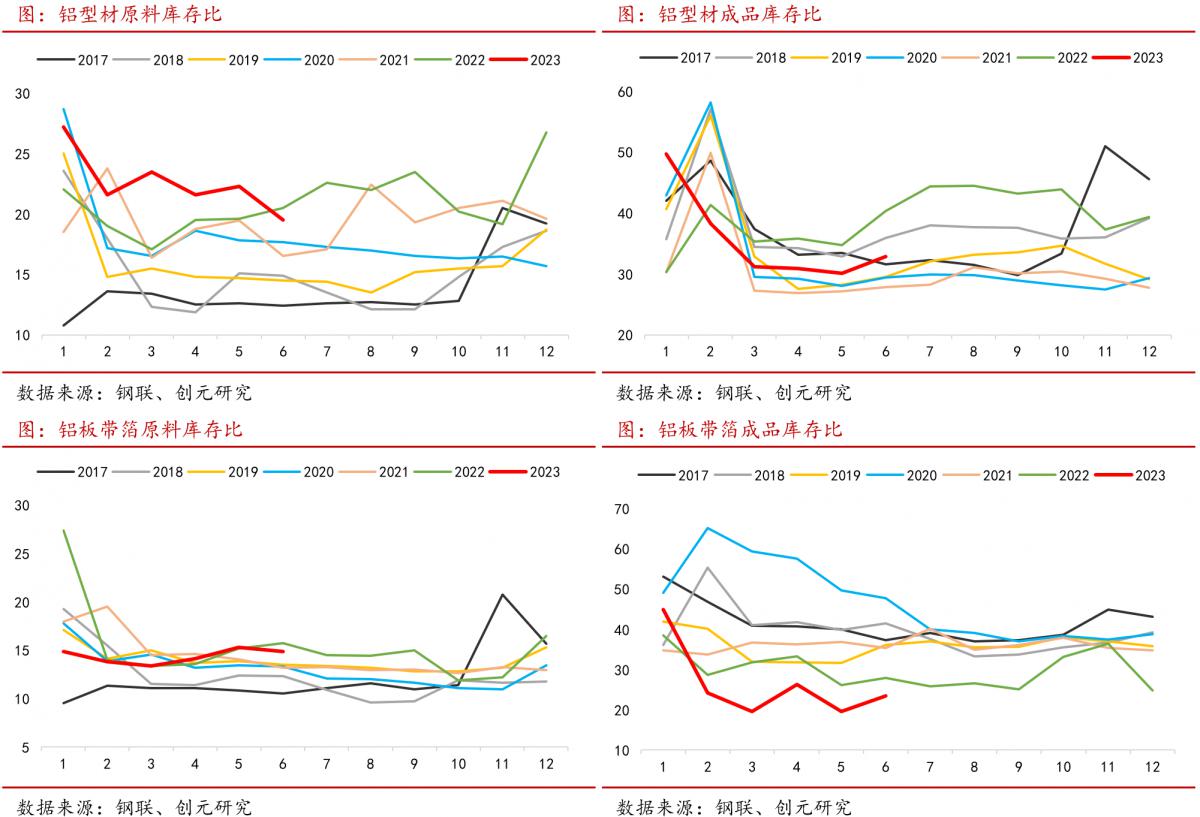

當前市場上可跟蹤的顯性庫存以鋁錠和鋁棒爲主,而鋁闆帶、鋁箔等其他形式的加工材則鮮有數據跟蹤,疊加隐形庫存未被統計,真實的終端需求大概率低于表觀需求;

2.下遊規模擴張

2023年上半年高表需與低開工之間的矛盾,市場上比較合理的解釋之一爲,下遊規模擴張,整體需求量并不差,但由于參與者增多,導緻單體企業感覺不佳,開工也維持低位,通過一些數據我們來映證此解釋:

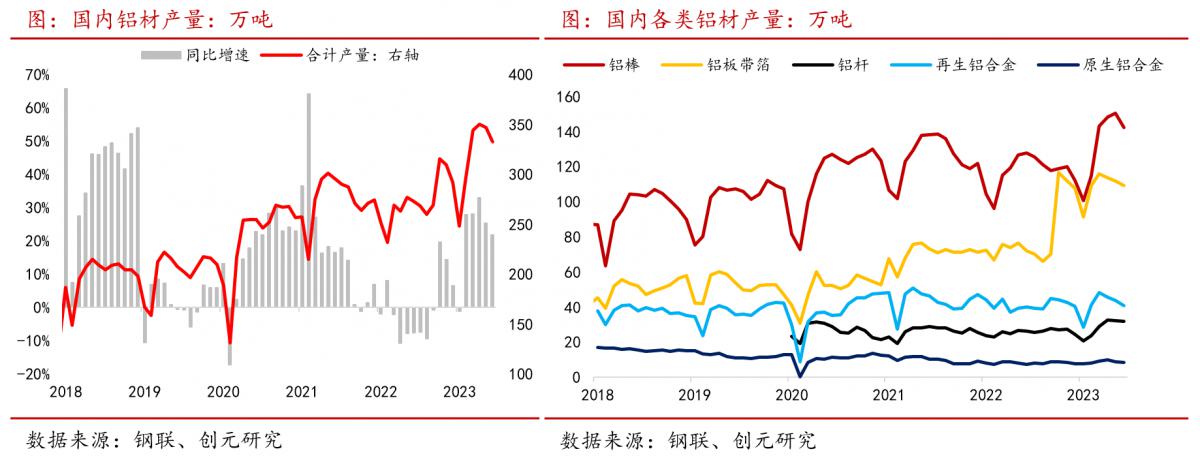

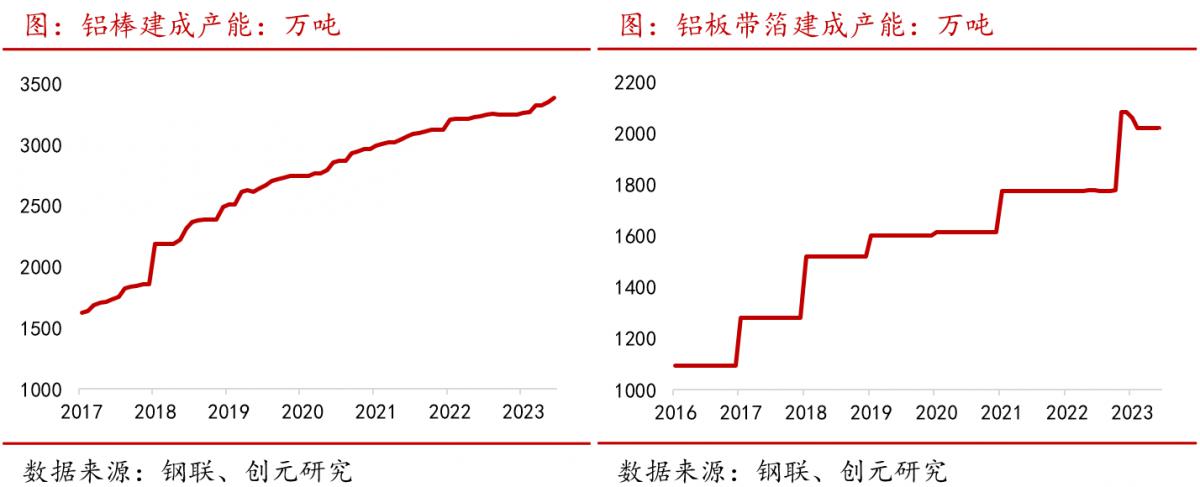

從下圖可以看出,今年上半年鋁材産量确實維持較快增長,1-6月累計産量同比增長22.48%,分項來看,主要由鋁棒及闆帶箔貢獻,從建成産能數據來看,2023年上半年确實有明顯的産能擴張,其中鋁棒産能增長4.67%,鋁闆帶箔增長13.6%;

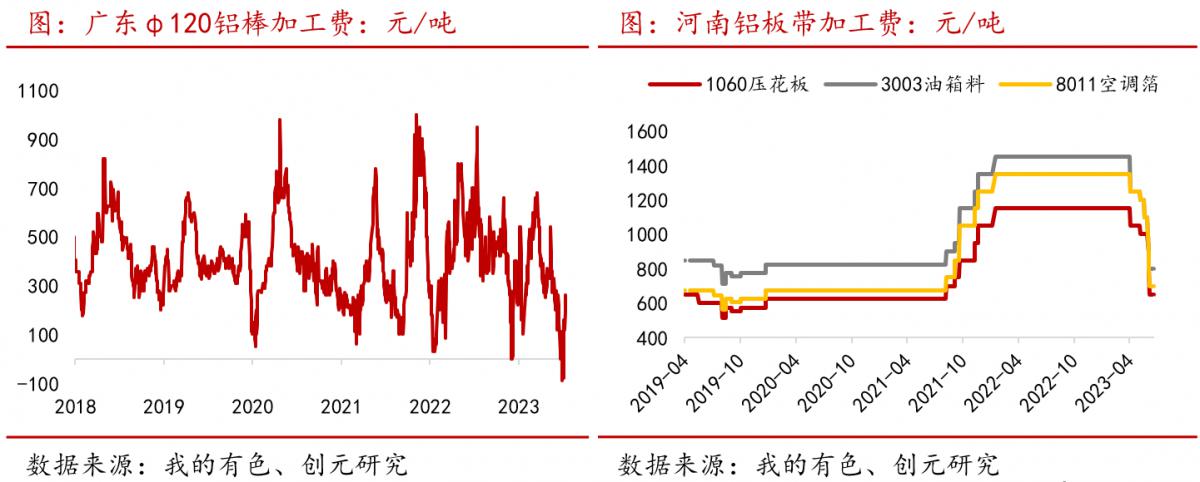

而終端需求是否能夠消化加工端的産能擴張?加工費的快速回落可以給出否定的答案;以廣東地區120直徑鋁棒爲例,加工費在今年4月開始快速下滑,截止二季度末已跌至水下,棒廠生産利潤持續被擠壓,河南地區鋁闆帶加工費也類似,從高位快速回落至曆史低位;

3.終端消費轉弱在産業鏈的傳導存在時滞

從數據可以看出,當前下遊加工端原料庫存比處于偏高水平,且近期有下行趨勢,而成品庫存比則處于偏低水平,近期出現拐頭迹象,中間的傳導過程爲,終端需求自“金三銀四”旺季結束後開始轉弱,企業訂單不佳,作用在成品庫存的向上累積,進而促使企業減少原料采購,原料庫存比出現下滑;

整個負反饋過程爲“終端→下遊加工企業→中遊原鋁冶煉”,意味着從終端轉弱傳導至原鋁結構改變中間存在時滞,回顧庫存數據來看,鋁棒自5月初開始累庫,而鋁錠庫存于7月才出現拐頭迹象,中間時滞約2個月左右;

4.真實需求到底好不好?

回到這個問題上來,今年上半年原鋁的需求并不差,但這并不代表終端消費很好,由于下遊規模擴張,對于原鋁的吞吐量也變得更大,需求端的壓力從中遊向下轉移至了加工端,而負反饋的過程存在2個月的時滞,因此我們推斷原鋁的過剩可能才初步顯現。

三、當前産業利潤合理嗎?

1.縱向對比:鋁廠利潤來到曆史高位

鋁廠的利潤情況要對應到供需平衡來分析,回顧曆史表現,有三個階段,市場給予了鋁廠較高的利潤:

①2016-2017,電解鋁經曆供給側改革,産能大幅收縮,但由于前期産能過剩嚴重,即便出清大批落後産能,此階段的供需缺口并不大,因此利潤擡升有限;

②2020-2021,此時供應已有4550萬噸的産能天花闆,而能耗雙控下電解鋁再次發生大規模的減産,供應端雪上加霜,供需缺口較大,鋁廠利潤來到了曆史高位,随後供應逐漸恢複,利潤回落;

③2023年上半年,疫後生産活動恢複,市場一緻性樂觀預期國内的需求複蘇,而供應端再遇雲南減産,疊加鋁廠鑄錠減少,擠倉壓力持續惡化,盤面表現堅挺,而成本端随着能源價格的快速回落也大幅下滑,市場給予鋁廠較高利潤;

2.縱向對比:下半年高利潤還能維持嗎?

回答這個問題,我們還是要回到供需的分析:

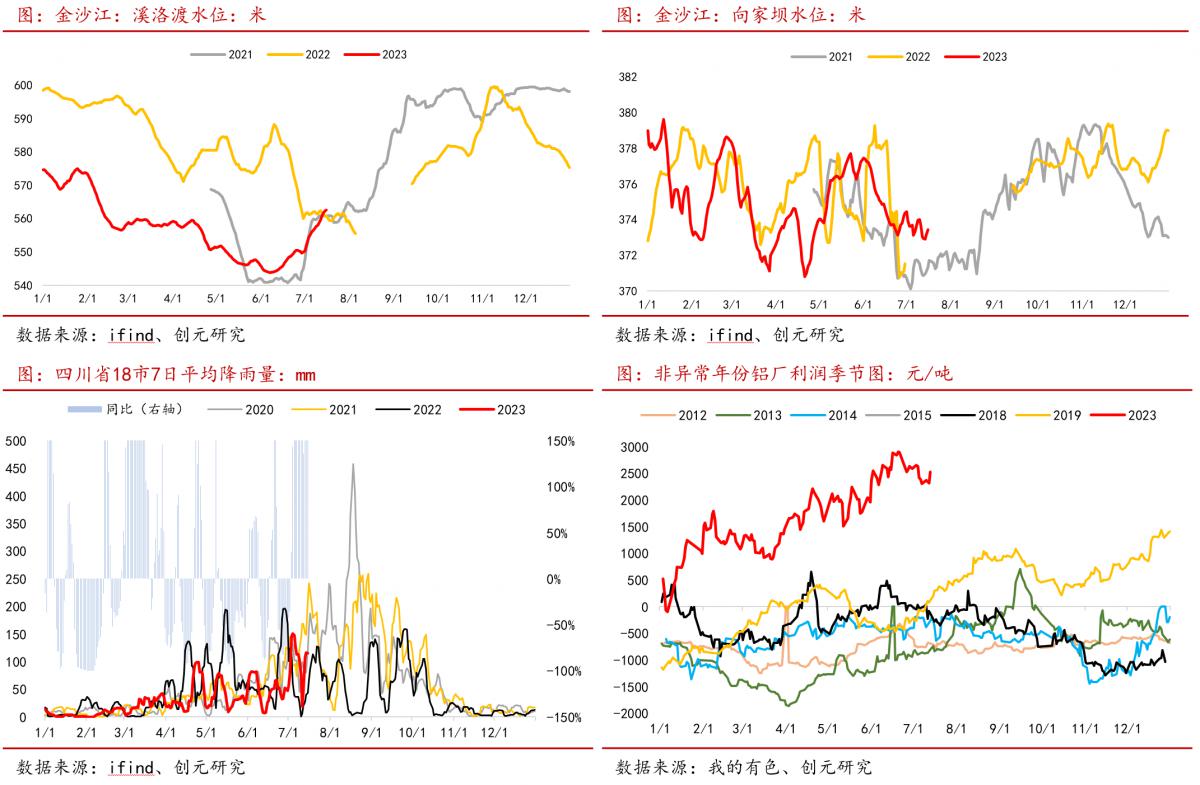

供應端:雲南樂觀預期複産量能有180萬噸,截止上周已複産70萬噸,貴州省下半年15萬噸待複産,當前已複産12萬噸,内蒙古白音華剩餘20萬噸新産能預計于下半年投放,不确定性在四川省,近期四川用電緊張的消息引發電解鋁減産的擔憂,但目前實際影響的産能僅6萬噸(眉山市),但此部分限産産能除電力負荷緊張的影響,還有自身高耗能急需技改的原因,另外根據我們跟蹤的雨水指标來看,四川省當前降雨比較充沛,水電條件也并沒有出現類似雲南上半年的情況,因此我們認爲不必過分悲觀,整體下半年國内産量預估同比增長3%左右;

需求端:内需地産持續低萎靡,新能源需求尚可,形成一定對沖,整體國内需求不好不壞,海外出口需求回落至了偏中性的表現,但當前淡季加深,疊加負反饋的時滞,我們預計下半年原料的需求維持偏弱走勢;

對比曆史上幾個非異常年份(即排除供給側改革、能耗雙控等大規模、長期影響産能的年份),當前鋁廠利潤偏高,而基于上述分析,上半年電解鋁供需短缺的格局将在下半年轉爲過剩,而維持上半年鋁廠高利潤的幾個條件(雲南減産、需求一直預期好轉、下遊産能擴張)不複存在,鋁廠利潤很可能面臨回調。

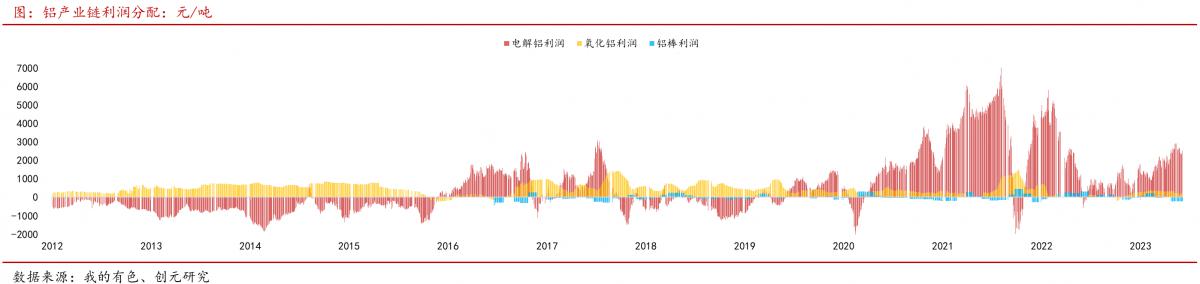

3.橫向對比:産業鏈中鋁廠獨占上風

從曆史數據來看,以2016年爲明顯的分界線,産業鏈利潤分配發生的扭轉:

2016年以前,電解鋁産能過剩,氧化鋁産能尚未能匹配,産業利潤分配表現爲電解鋁弱而氧化鋁強,冶煉廠虧損嚴重;

2016年以後,供給側改革劃定産能上限,電解鋁在産業鏈中的話語權也明顯增強,産業利潤分配也更多向冶煉環節傾斜,每當冶煉廠出現意外減産(如2021年),利潤會快速擴張,但上遊氧化鋁企業和下遊加工企業則常年維持低利潤生産格局;

回到2023年,上半年來看,氧化鋁和鋁加工處于産能擴張,而電解鋁遭遇減産,在需求恢複預期下,整體産業鏈利潤得到修複,但在分配上更多流向鋁廠,氧化鋁及鋁加工利潤被持續壓縮甚至虧損;而下半年來看,氧化鋁供需緊張,加工企業負反饋之下開始減産,而電解鋁自身産能開始恢複,産業鏈各環節的強弱關系有所調整,在需求沒有明顯的改善情況下,鋁廠高利潤格局也難以繼續維持;

四、類比2018-2019年

1.供需基本面相似

回顧曆史,2018-2019年也是震蕩市,這與2022年7月以來至今的盤面表現類似,通過分析對比,發現兩個階段供需基本面也比較類似,供應端,開工率沒有出現趨勢性變動,以中軸線大幅波動爲主;需求端,國内經濟低速增長,内需同比小幅增加,外需出口量維持中性水平,整體供需小幅短缺;

2.庫存結構差異大

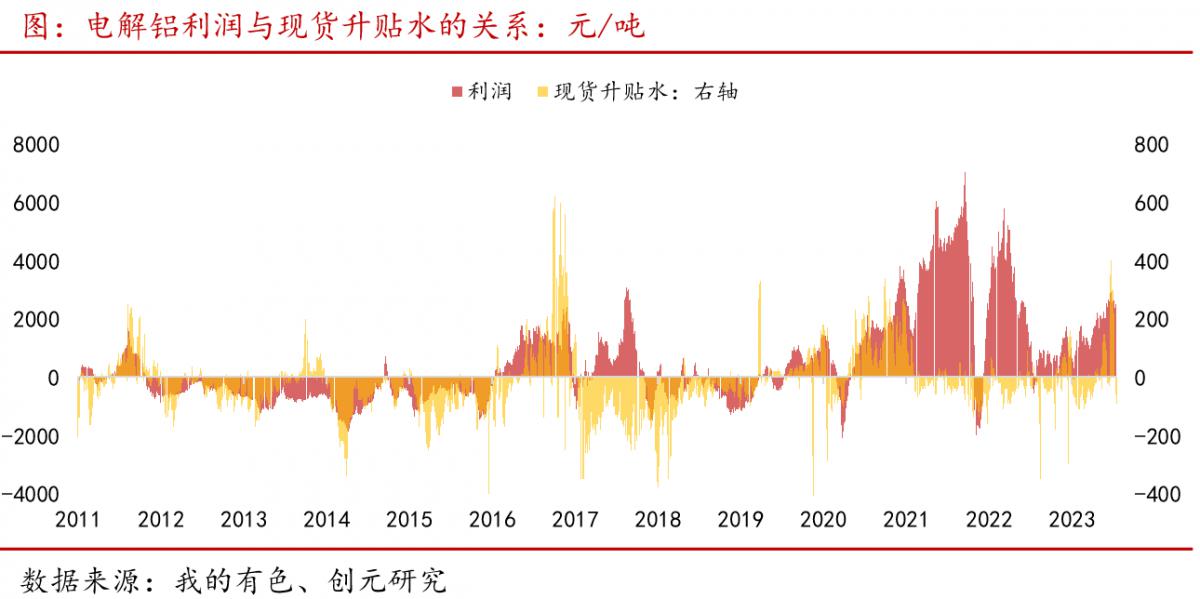

基于相似的供需基本面,冶煉廠的利潤格局卻相差較遠,2018-2019年冶煉廠處于低利潤甚至虧損格局,而2023年冶煉廠利潤卻處于曆史相對高位,區别主要在于:

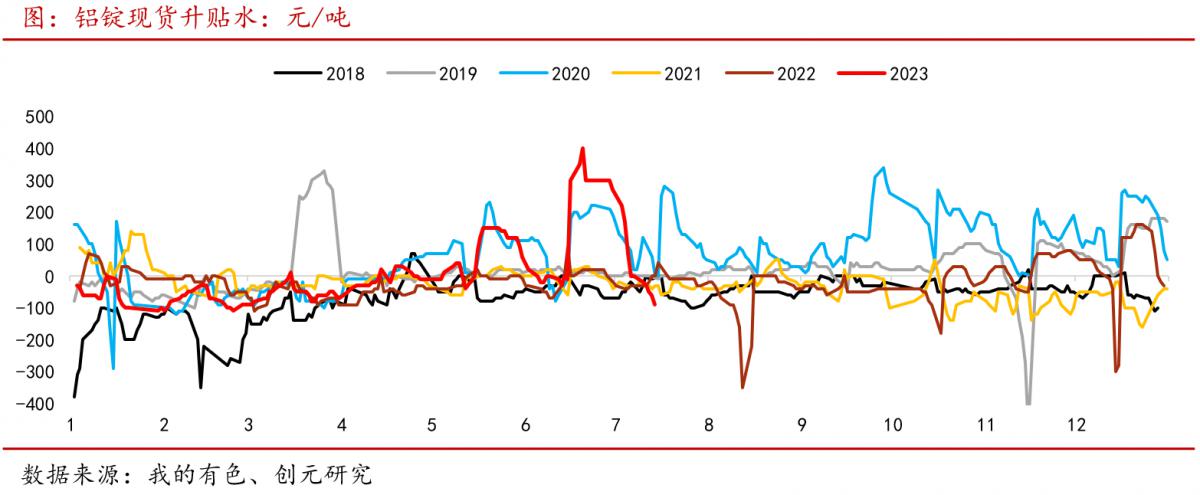

①鋁錠現貨相對充裕,長期處于貼水,供需雖有缺口,但現貨市場流動性并未受影響;

②一體化未成形,高鋁錠、低鋁棒的庫存結構與當前差異較大;

可以看出,現貨升貼水與電解鋁利潤相關性較高,而今年7月以來,現貨緊張程度開始逐漸緩解,基差從高位升水急劇轉爲貼水;

五、總結

無論從縱向還是橫向的對比,我們均認爲當前冶煉廠高利潤并不合理,盤面定價偏高,而價格堅挺、遲遲未跌,主要原因如下:

①鋁錠庫存雖現拐頭,但絕對體量仍較低,擠倉風險仍存;

②雲南複産仍處于爬坡期,快速放量階段尚未到來(而華南現貨緊張已明顯改善);

③宏觀擾動因素較多,市場預期政策刺激;

針對上述三點,我們認爲前兩條邊際改善的方向比較明确,需要的是時間等待,而第三條則不确定性較高,當前美元加息周期臨近尾聲,定價利多已于上周交易完畢,而近幾個月以來市場不斷預期的國内出台政策刺激需求,随着一次次被證僞、時間節點也來到了傳統消費淡季,弱現實已比較明确,觀點上我們仍然維持逢高沽空,無論是縱向單邊空鋁、還是橫向空鋁廠利潤(多氧化鋁空鋁)都是比較合理的,僅供參考。